新築VS中古、どちらがお得?

新築住宅派、Aさん家族

Aさん家族は、新築の4,400万(税込)で発売されたマンションを購入。

自己資金:400万円、ローン額:4,000万円

毎月:130,848円、ボーナス:無、

金利:固定1.5%、30年返済。

15年間居住して2,550万円で売りに出し、2,400万円で成約。

住宅ローンの残債は22,239,082円なので、手元に1,760,918円が残る。

中古住宅派、Bさん家族

Bさん家族は、2,550万円で売りにでていた中古マンションを▲150万円値引交渉して2,400万円で購入。仲介手数料84万(税込)

280万円の費用を掛けて、水回りを全面リフォームして合計2,764万円。

自己資金:404万円、ローン額:2,360万円

毎月:81,448円、ボーナス:無、金利:固定1.5%、30年返済。

15年間居住して1,900万円で売りに出し、1,500万円で成約。

住宅ローンの残債は13,121,086円なので、手元に1,878,914円が残る。

※新規登録物件とは発売された価格を表し、成約物件とは実際に契約した価格を表します。

Aさん家族とBさん家族、どちらが生活しやすいでしょうか!

Aさん家族は、子育ての一番お金がかかる時期に毎月13万の支払い。

Bさん家族は、子育ての一番お金がかかる時期に毎月8.1万の支払い。

この差額(毎月49,400円)を15年間貯金すると8,892,000円となります。

値下がり率

マンションの値下がり率

マンションは約5年で平均2割ぐらい値下がりをします。

需要と供給の問題なので、人気があるエリアに物件が少なければ値下がり率は低く、首都圏の人気エリアのように、物件の希少性から中古でも新築より高くなる場合も稀ですがあります。

平均的な価格推移をみると、約15年くらいから値下がりが鈍化します。

これは、金額が安くなったことで、購入可能な顧客の需要が増えることからです。

つまり、築15年目から20年目ぐらいの物件購入が、資産価値が落ちにくい物件と考えられます。

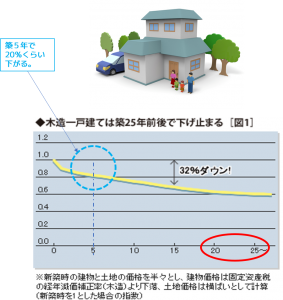

戸建住宅の値下がり率

戸建住宅でも約5年で平均2割ぐらい値下がりをします。

マンションと違い、戸建住宅の資産価値は土地と建物で別々の評価から考えます。土地は更地であれば自由に建物が建てられるので、自由度が高いということは価格が高めになるということです。建物については、ハウスメーカーで建てた建物と、ビルダー系で建てた建物では建築費用が全く違います。

以前の不動産取引では、ほとんどが同じ評価でありましたが、現状はハウスメーカーのように長期優良住宅で会社の保証も長期に行う物件と、瑕疵担保保証の10年保証のみのビルダー系の建物で、同じ評価をすることはありません。

しかしながら、不動産取引は需要と供給で価格が変動します。どんなに評価が高価な建物であっても、人気が低いエリアの場合では残念ながら価格は安くなりますし、人気エリアであっても建物の間取りが特殊であった場合は、顧客の需要が低く、安い価格になってしまう可能性があります。

一般的には、平均築25年くらいで下げ止まりはしますが、これは建物の評価が相当低くなり、土地の評価を大きく見る結果です。

新築は割高

新築分譲マンションは販売経費が10%超も!

新築マンションは、モデルルームの建築費用や販売センターの費用、そして巨額な広告宣伝費用をかけて販売をしています。

さらに広告をよく見ればわかるように、事業主(売主)が販売することが少なく、販売提携や販売代理といったマンション販売の専門業者が販売をしています。

この販売会社は「当社は仲介手数料はかかりません」とお客様に言いますが、実際は事業主(売主)がマンション販売の専門業者に、販売代理手数料(通常は契約金額の3%~4%)を払っています。

当たり前ですが、無報酬で販売員を置いて営業しているわけがなく、購入者は仲介手数料は払っていませんが、仲介手数料込みの販売価格で購入していることになります。

ハウスメーカーでは建築費に経費が含まれる

新築戸建住宅はモデルハウスの建築費用や販売事務所やショールームの費用、そして巨額な広告宣伝費用をかけて販売をしています。

営業担当社員の給与なども事業経費として建築費用の中に含まれています。

ただし戸建住宅の場合は、マンションと違い大きい会社での規模によるメリットがいくつかあります。

代表的なものでは、型式認定という各メーカーのオリジナルの工法を開発しており、耐震性や断熱性そして耐久性を高めた長期優良住宅を供給しています。

一方ほとんどの新築マンションでは、耐震等級も1という最低の等級しか取得していません。耐震等級3という最高等級が当たり前の戸建住から考えると、かなりのレベル差を感じます。

また大手のハウスメーカーは、アフターサービス体制に力を入れており、最長60年の長期保証といった安心感がありますが、マンションデベロッパーは瑕疵担保保証の10年のみで、アフターサービスは無く入居後は管理会社任せとなります。

中古住宅の心配と対策

中古住宅の心配

Q:中古だと長期の住宅ローンが借りられないのではないか?

A:『フラット35/20』は、新築も中古も一定の条件を満たせば、返済期間や融資の上限額も全く同じです。また民間銀行でもフラットと同じで、新築か中古かというよりも、借りる人の職業や返済能力で融資額が決まると考えた方がよいでしょう。

Q:購入しても、すぐにリフォームが必要にならないだろうか?

A:購入前にリフォームの打ち合わせ見積を行い、購入後直ぐにリフォームを実施。リフォーム費用は『購入代金+リフォーム費用』にて住宅ローンにて支払いができます。

Q:耐震性は大丈夫だろうか?

A:購入前に耐震診断を行い、補強が必要な場合は見積を行い、購入後に耐震補強を行います。補強費用は『購入代金+補強費用』で住宅ローンを使うことができます。

Q:人が使ったものは気持ちが悪い

A:水回りを一新するだけで、だいぶ気分が違います。新築の場合でも居住はしませんが、職人さんや検査員その他さまざまな人が、新築の家の引渡までに出入りするのは事実です。

Q:縁起が悪いので

A:売却理由の確認をして、マイナスなイメージでの売却でなければ安心できると思います。マイナスな理由のうち、過去に事件や事故があった場合は、法令により契約前に重要事項説明書にて、その旨を説明すしなければならない義務があります。その他のマイナス理由としては、債務超過や離婚などの理由が一般的です。

Q:近所との付き合いが心配

A:新しい分譲地やマンションでも近隣トラブルのリスクは同じです。ただし中古であれば、近隣の聞き取りや管理状態を確認をすることができます。

Q:価格が妥当か判断できない

A:中古マンションでは、同じマンション内での販売事例や近隣マンションの販売事例にて妥当性の確認ができます。中古戸建では、土地と建物を別々に評価するのが基本です。セカンドオピニオン的に専門家のアドバイスを聞くことも重要です。

Q:隠れた不具合が心配

A:専門家による住宅検査(インスペクション)を有料(5万円くらい)で行う。建築士が行うインスペクションであれは、瑕疵担保保険で最長5年の保証が付けられます。

リフォーム費用と実施時期の目安

リフォーム費用の目安

リフォーム時期の目安