住宅リフォームガイドブック09 Nov. 2019

「住宅リフォームガイドブック」のご紹介

住宅リフォーム推進協議会で纏められてた「住宅リフォームガイドブック(令和元年度版)」をご紹介します。

「中古住宅を購入してリフォームをされる方」「ご自宅のリフォームをされる方」にはぜひ、ご覧いただきたい冊子です。

少しお得にご自宅のリフォームが出来るかもしれません。

この本の内容は「住宅購入後に知りました?!」や「リフォーム前に知りたかった?!」「リフォームを行い減税を受けたい?!」などのような、知らないことで損することが無いように、一般の方が分かりやすくリフォームについて知識を得られる内容です。

ご興味のある方はぜひ、一度ご確認することをお勧めします。

※地方自治体で用意されているリフォーム支援制度や補助事業については、お近くの市や区のホームページで確認をお願いします。

※補助金等の性質上、年度末等で使えない時期などがございますので、予めご承知おきください。

※住宅購入時に使えるものと使えないものがありますので、事前にご確認をお願いします。

>住宅リフォーム推進協議会のホームページ

>住宅リフォームガイドブック(令和元年度版)の冊子

住宅リフォームガイドブック(令和元年度版)は冒頭マンガで始まる内容となっています。

消費者には非常に分かり易いものです。

また一般的な住宅リフォーム支援制度については、下記の通り、諸条件を満たす場合にご利用いただけます。

各制度の諸条件として、

①耐震化

②バリアフリー化

③省エネルギー化

④環境対策

⑤防災対策

⑥その他

となっています。

支援方法は、

①補助

②融資

③利子補給

④専門家等派遣

⑤その他

となっています。

※最新の情報については各地方公共団体にお問い合わせいただく事をお勧めします。

>地方公共団体における住宅リフォームに係わる支援制度検索サイト(令和元年度版)

まとめ

不動産購入の際には、リフォーム前の物件をご覧になられると「本当に綺麗になるか?」また「最新の設備を入れる際にはどれくらい費用が掛かるのか?」が気になると思います。

そのような時には『住宅リフォームガイドブック(令和元年度版)』をご覧いただき、少しでも「お得にリフォームが出来るかどうか」をご判断いただければ幸いです。

ぜひ、今後の住宅購入の参考にお役立てください。

***************************************************

徹底的にお客様目線【不動産エージェント】のユナイト

**************************************************

住宅ローン事前審査23 Jul. 2019

物件探しの初期段階で行うべき住宅ローン事前審査!審査のタイミング

マイホームの購入を検討している方の中には「住宅ローンで自分がいくら借りられるのか?」を把握せずに、家探しをされている方を見受けます。

正直に言いますと、物件が決まりかかって、これからローン審査を行うでは遅すぎると思います。

可能であれば、物件探しの初期段階でローン審査を受診していただく事をお勧めしたいと思います。

※物件が決まる前には、買い付け申込みを入れますが『ローン審査の通過の有無』によって、買い手の優先順位が変わってしまうことがあります。

そのため、なるべく早い段階での住宅ローン審査の受信をお勧めしております。

今回は、物件探し中に住宅ローンの事前審査を受けるメリットや注意点についてご紹介したいと思います。

■住宅ローン事前審査とは、そもそも何なのか?!

高額な不動産を購入するには、何千万と現金を持っている方は少ないため、住宅ローンを組んで長期間に渡ってローンを返済する方が多いと思います。

その住宅ローンを利用するためには審査があり、事前審査と本審査の2段階があります。

基本的には、事前審査を通過した後の本審査という流れになっている金融機関が多いため、不動産購入のスタートの段階では、事前審査という住宅ローンの審査を受けていただく事になります。

審査の内容は「住宅ローン契約を結ぶ契約者がきちんと住宅ローンの返済が出来るのか?」「もし返済が困難となった場合に資金を回収できるか?」について審査を行っています。

ちなみに住宅ローン事前審査と本審査では審査項目や審査にかかる期間が異なります。

住宅ローン事前審査を行うことで、住宅ローンを受けることが可能か否かを売買契約前に確認ができます。

住宅ローン事前審査の申し込みのタイミングは下記の通りです。

事前申込み⇒事前審査⇒正式申込み⇒本審査⇒住宅ローン契約⇒住宅引き渡し(決済)

ちなみに、中古住宅購入時にリフォームやリノベーションを検討されている方の場合は、建築コストを考慮した計画を立てておく必要があります。

さらに事前審査では、複数の金融機関に住宅ローン審査の申し込みをすることも可能す。

■物件が決まる前の住宅ローン事前審査を強くおススメする理由

本来、住宅ローンの事前審査を受ける際は、提出書類に購入物件の詳細を記載する必要があるため、購入物件がすでに決まっていることが事前申し込みの条件となります。

しかし、事前審査を受けたからといって、必ずしもその住宅を購入しなければいけないわけではありません。

金融機関の方には、あまり表立ってお話しできるわけではありませんが、多少の協力の意味合いも含め、物件選定前の住宅ローン事前審査は可能です。

また、物件が決まる前に事前審査を受けることで、住宅ローン借入可能額・返済可能年数・金利などについて理解することができます。

物件を探す前や、不動産業者などに相談に行く前に事前審査を受けていただく事で、客観的に住宅購入の予算について判断し、本格的な物件探しを行うことができます。

物件が決まる前に住宅ローン事前審査を受けるメリットとしては以下のようになります。

・住宅ローンの借入可能額が把握でき、物件選定の予算が見えてくる

・住宅ローン返済額によって資金計画が立てやすくなり、返済計画も見えてくる

・住宅購入の際(買い付け申込みのタイミング)に話をスムーズに進めることができる

・不動産の価格交渉がしやすくなる場合もある

まとめ

住宅ローンの借入可能額は、住宅ローン事前審査で目安の金額が算出されるため、購入する物件の予算を把握でき、物件探しも検討しやすくなります。

借入可能額が分からずに物件を探してしまうと、気になる物件があっても予算が足りずに断念するというケースもでます。

そのような残念な結果にならない為にも、早目の住宅ローン審査が必要だという事をご理解いただきたいと思います。

今後の住宅購入の際、なるべく早く住宅ローン事前審査を受けていただく事が重要です。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

【契約済】《売家》国母二丁目20 Jun. 2019

{kind=link}

物件詳細情報

価格:200万円(税込)

土地:87.51㎡(26.47坪)公簿

建物:77.26㎡(23.37坪)

構造:木造軸組み工法(旧耐震)

所在:甲府市国母2丁目11-14

交通:JR身延線 甲斐住吉(徒歩14分)

:JR中央本線 甲府 距離3,200m

教育:甲府市立国母小学校まで700m

買物:セリアオギノまで1,000m

:セブンイレブン500m

設備:上水道/下水道/側溝

権利:所有権

都市計画:市街化区域

用途地域:第一種住居専用地域

建蔽率:60%

容積率:160%

地目:宅地

建築確認番号:

特記事項:築年月1971年9月

設備:

取引態様:専任媒介

情報公開日:2019/6/17

案内図

【売家】はフラッグの東隣地の角地です。

ポイント

・角地:2方道路、北東2.7m、南東4.0m

・再建築の場合は

セットバック(7.99㎡)が必要

・再建築の場合は

建築基準法43条の許可(但書)が必要

・現況有姿での引き渡し

・仲介手数料、売買価格×5%(税別)

性能評価15 May. 2019

築20年以内の中古戸建てを探している方は該当しますので是非ご参照ください。

■住宅性能表示制度

新築の広告などを見ると「耐震等級3」とか「省エネルギー対策等級4」などの表記を見ることがあります。

この「等級〇」というのが住宅性能表示制度です。

住宅性能表示制度は「住宅の品質確保の促進等に関する法律」に基づいた制度です。

国に登録されている第三者機関が、共通基準である「評価方法基準」をもとに住宅を評価する仕組みです。

<参考>一般社団法人 住宅性能評価・表示協会

>性能評価について

■「等級〇」は優良住宅のものさし

住宅性能表示制度は、住宅を10分野で評価する仕組みです。

1. 地震などに対する強さ(構造の安定)

2. 火災に対する安全性(火災時の安全)

3. 柱や土台などの耐久性(劣化の軽減)

4. 配管の清掃や補修のしやすさ、更新対策(維持管理・更新への配慮)

5. 省エネルギー対策(温熱環境・エネルギー消費量)

6. シックハウス対策・換気(空気環境)

7. 窓の面積(光・視環境)

8. 遮音対策(音環境)

9. 高齢者や障害者への配慮(高齢者等への配慮)

10. 防犯対策

例えば耐震等級についてですが、耐震等級は3段階に分かれます。

耐震等級1と建築基準法は同じ強さです。

耐震等級2は耐震等級1の1.25倍の地震に対して抵抗できる強さとなります。

耐震等級3は耐震等級1の1.5倍の地震に対して抵抗できる強さとなります。

わかりにくい部分なのですが、等級1の1.25倍、1.5倍の”地震の強さに抵抗”なので、単純に家の強さが1.25倍、1.5倍というわけではありません。

耐力壁の量で言うと、等級2は建築基準法の1.55倍以上の耐力壁が必要で(軽い屋根の場合)、等級3は1.86倍以上の耐力壁が必要となります。

※実際には耐力壁の配置や地域によってさらに必要な場合があります。

要するに、耐震等級3の家は相当強いと言える訳です。

■耐震等級3「相当」という謳い文句

住宅性能表示制度がスタートして、漏れなく制度が利用されたかというと全くそうではありませんでした。

当時の事業者は「高い性能を実現するための工事費が高くなる」「評価書取得に追加の費用がかかってしまう」というような説明をしていたようですが、実際のところは性能表示制度を利用するためのスキームが実務とマッチしていなかったため、不確定要素はなるべく排除したかったというのが本音だと思います。

※その後に始まった長期優良住宅という制度では、建築に対して補助金が利用できたため、積極的に利用した事業者がたくさんいました。

制度は存在するものの、実際の利用が伴わない…。そんな状況で見られたのが、耐震等級3「相当」という謳い文句です。

耐震等級3相当の設計を行っているものの、性能表示制度は利用しなかった物件です。

この耐震等級3「相当」という物件がそろそろ流通市場に出始める頃です。

住宅性能評価書の存在を確認してから不動産広告に表示している物件であれば良いのですが、評価書の存在を確認しないまま、売主様の言い分だけで「耐震等級3」と謳っているケースが懸念されます。

まとめ

住宅性能評価書のある物件は、中古住宅でも様々なメリットがあります。

フラット35を利用する場合は新築と同じレベルの金利引き下げが受けられますし、地震保険を利用する場合は保険料が大幅に割引となります。(等級2で30%、等級3で50%)

不動産広告に耐震等級3と記載のある物件は、買主様にとっては「良い物件」と見えますが、実際に取引を進めていくと、いつまで経っても評価書が出てこない、実際には後からそもそも評価書を取得していなかったことが発覚するようなケースが考えられるのです。

※2018年4月の改正宅建業法で、重要事項説明書の中に住宅性能評価書の有無を記す箇所が追加されていますが、契約時にはいつもの癖で「なし」としてしまう不動産会社もいるようです…。

売主様も当時の事業者に丸め込まれて「耐震等級3相当の設計だから、実際に評価書を取得していなくてもそれほど問題ではない」と思い込んでいるケースも考えられます。

各種制度でメリットのある住宅性能評価書は、新築時に取得していないと後から簡単に発行できるものではないのです。

住宅性能評価は、設計性能評価と建設性能評価があり、実務では、施工時に数回評価機関による現地確認を行わないと評価書が発行されない仕組みです。

新築時にそのプロセスを踏まえなかった住宅は、後からやり直しすることができないため、耐震等級3「相当」の住宅は、当時のビルダーが耐震等級3「相当」と言っていただけの普通の住宅となるわけです。

※中古住宅の性能表示制度というものもありますが、こちらも現時点では現実的とは言えません。

購入判断材料として「等級〇」を確認した時は、不動産売買契約を締結するまでに、評価書が実在するか確認してもらった方が良いです。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

空き家率12 May. 2019

空き家率は過去最高の13.6%になりました!

総務省が4月26日発表した2018年10月時点の住宅・土地統計調査によると、国内の住宅総数に占める空き家の割合は過去最高の13.6%でした。

地方を中心に人口減少などで空き家が増え、戸数も最多の846万戸になりました。

また三大都市圏の東京や大阪などでも空き家率は1割を超えており、再開発に影を落としている地域もあります。

>総務省統計局HP

この調査は5年に1度実施され、その結果を「住宅・土地統計調査の結果」として、速報値が発表されます。

空き家の数は13年より26万戸増え、全体に占める割合は0.1ポイント高まりました。住宅総数も179万戸多い6242万戸と過去最多を更新し、大きく世帯数を上回っています。

空き家のうち347万戸は、賃貸や売却用以外で長期間、不在の住宅や取り壊し予定の住宅です。

賃貸用は431万戸、売却用は29万戸、別荘などの「二次的住宅」は38万戸です。

また、空き家率が最も高い都道府県は21.3%の山梨県です。

山梨に続いて20.3%の和歌山、19.5%の長野、19.4%の徳島、18.9%の高知、鹿児島、18.1%の愛媛、18.0%香川、17.6%の香川、17.4%の栃木が上位10県となっています。

別荘が空き屋と集計されるほか、地方では人口減少の影響も大きいと感じます。

この10県内での住宅購入は、非常に慎重にお選びいただく必要があると感じます。

一方で、空き家率が低いのは10.2%の埼玉や沖縄、10.6%の東京、10.7%の神奈川、11.2%の愛知、11.9%の宮城、12.0%の山形、12.6%の千葉、12.7%の福岡、12.8%の京都などです。

賃貸用で入居待ちの物件も含まれますが、空き家が多いと治安面の懸念が高まり、所有者がわからないままでは家を撤去できず、再開発の壁になることもあります。

埼玉県本庄市では、所有者が空き家を解体した土地を無償で借り受け、簡易な公園にする事業を始めたようで、この制度では5年間の固定資産税の支払いを免除してくれます。

>本庄市HP

相続で得た家屋や敷地を売ると、税金がかかる譲渡所得を最大3千万円を差し引ける仕組みがあり、19年末だった期限が4年間延長されました。

空き家の撤去や活用に取り組む市町村への財政支援や、専門家の育成も進めているようです。

なぜ空き家は増えるのでしょうか?!空き家が増える理由とは?!

そもそも空き家は大きく2つに分かれます。

1つは賃貸や売却などの予定がある物件。

もう1つは賃貸や売却などの予定がないその他の住宅物件です。

後者は将来的に使い道のない物件であり、別名「所有者不明家屋」と呼ばれる不動産です。

そのような物件が増える理由としては、

①人口減で需要が伸びていないのにも関わらず大量の住宅建設が続いていること、

②供給過剰だから老朽化が著しい空き家には誰も見向きもしなくなっている、

以上の二つの理由からこのような状態が続き、空き家数が現在も増えています。

まとめ

このような状態が将来にわたって続くと、日本の国力にも影響を及ぼし兼ねないと言われており、今後もこの空き家問題にはいろいろな方面からの注目が集まっています。

これから不動産購入を検討する際には、気になる不動産の周辺状況をよく確認し、空き家が放置されていないかを必ずご確認いただきたいと思います。

空き家が放置されている状態ですと、今後そのエリアでの売却の際に「困ってしまう不動産」となる可能性が高くなりますので、購入には慎重な判断が必要となります。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

阪神・淡路大震災18 Jan. 2019

阪神・淡路大震災とは

1995年(平成7年)1月17日に発生した兵庫県南部地震による大規模地震災害のことです。

今日で阪神・淡路大震災から、丸24年が経ちました。

先日、JR六甲道駅の復興をドラマ化させた番組がありました。

その内容は、阪神・淡路大震災で線路とともにJR六甲道駅舎が倒壊し、JR神戸線が寸断され、本格再建には2年を要するとみられていましたが、壊れなかった床と梁をジャッキで持ち上げる工法で、わずか74日後に再開させた話です。

阪神・淡路大震災では、被害者の多くが、木造家屋が倒壊し家屋の下敷きになったことが原因です。

特に、住宅の1階部分で就寝中に被災して、倒れた家具に挟まれたり、建物の1階部分が崩壊し、2階部分がそのまま落下して圧死した人が多かったとのことです。

その後に建築基準法が改正され、より安全な住宅を建てることになり、現在は「新耐震の建物」「旧耐震の建物」と言われ、区別をされるようになりました。

建築基準法の新耐震・旧耐震とは?

1981年6月以降の建物を「新耐震の建物」と呼び、それよりも以前の建物を旧耐震と呼びます。

ただし「新耐震の建物だから大丈夫」とは言えません。

阪神淡路震災以降で、建築基準法は2000年6月にも再度大きな改正がされておりますので、より安全性が高い住宅を求めるのであれば「2000年6月以降の新耐震基準を満たした建物」が「大きな安心がある建物」になります。

このような「新耐震の建物」と「旧耐震の建物」の耐震基準の違いは、阪神・淡路大震災で発生した住宅被害の違いとして、はっきりと表れています。

国土交通省の「阪神・淡路大震災による建築物等に係る被害」によると、

・死者数の大部分が建物等の倒壊が原因

・現在の耐震基準を満たさない昭和56年(1981年)以前の建物に被害が集中している

という2点が明記されています。

具体的には、死者の88%が家屋や家具類等の倒壊による圧迫死と想定されるものです。

また、旧耐震基準の70%近くの建物が、小破から大破以上の被害を受けたのに対し、新耐震基準ではその割合は30%以下まで抑えられていました。

このように、大地震を想定して導入された新耐震基準は、阪神・淡路大震災で一定の機能を果たしたと言えるでしょう。

※引用:阪神・淡路大震災による建築物等に係る被害(国土交通省)

新耐震基準を満たしている物件の見分け方は、建築確認検査済証の交付日(※1)を確認します。

1981年6月1日以降であれば、新耐震基準を満たしている物件となります。

※1建築確認検査済証が交付の流れ・・・建物を建てる前には市町村に建築確認申請を行い、建築基準法などの法律に違反していないかというチェックを受ける必要があります。

「大きな安心がある建物」の確認方法

木造住宅について

上記でも記載したように建築確認検査済証の交付日が、2000年6月1日以降であれば「大きな安心がある建物」と考えられます。

(1995年の阪神・淡路大震災で多くの木造住宅が倒壊した結果、2000年に木造建築物の耐震基準をより強固にする改正が行われたためです。具体的には、新築時の地盤調査が義務化されたほか、耐力壁をバランスよく配置することや筋交いや柱を留める金具の種類を明確化することなどが定められました。)

マンションについて

マンションでの「大きな安心がある建物」の確認方法は、マンションは着工から完成まで一定の期間が必要なため「竣工年」ではありません。

建築確認申請日が、1981年6月1日以降の建物が「大きな安心がある建物」と考えられます。

1982年に完成したマンションであっても、建築確認済申請日が1981年6月1日以前の場合「新耐震基準」で建てられていない可能性があります。

まとめ

中古住宅を購入する場合は、専門家に確認してもらうことをお勧め致します。

また、契約についても「何か問題はないのだろうか」と考えて、専門家に確認してもらうことが必要と思います。

昨日は阪神・淡路大震災が起きた日です。

今の自分の現状をふりかえる良い機会として、備品や避難場所の確認なども、改めて確認してみてはいかがでしょうか。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

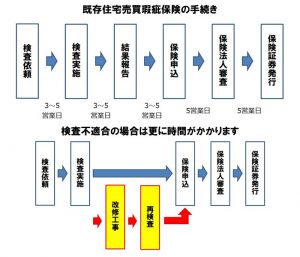

既存住宅売買瑕疵保険07 Jan. 2019

既存住宅売買瑕疵保険を活用しましょう

既存住宅売買瑕疵保険は消費者保護が目的の制度です。特に戸建て住宅の場合は重要な制度なので、積極的に活用しましょう。

※中古住宅の購入は新築と違い難しい面が多いです。だからこそ、各種制度に精通した“不動産仲介会社選び”が最も重要です。

■中古住宅の取引に瑕疵保険が欠かせない理由☆検査機関による現況検査中古住宅の取引に不安が伴うのは、建物の性能に関する情報提供がなされないためです。

既存住宅売買瑕疵保険を利用するためには建築士による現況検査を行い、各瑕疵保険法人が定める検査基準をクリアする必要があります。

つまり、瑕疵保険が利用できる物件は一定の基準をクリアした安全な住宅と言えます。

■最大5年1000万円の保証

既存住宅売買瑕疵保険は、構造躯体と雨水の浸入などに対する最大5年間、1000万円の保険制度です。(給排水管や電気配線・ガス管は保険法人によって取り扱いが異なります) 万が一雨漏れなどの保険事故が発生しても、補修費用を保険金で補うことができるので中古住宅でも安心して購入することができます。

■事業者が倒産しても買主様が保険法人へ直接請求ができます

瑕疵保険は売主である宅建業者もしくは個人間売買の場合は検査会社が手続きする保険制度です。

一般的な賠償責任保険と異なり、万が一保険事故が発生した場合で、その事業者が倒産などで補修責任を履行できない場合だとしても、買主様が保険法人へ保険金を直接請求できる仕組みです。

既存住宅売買瑕疵保険の概要

☆保険対象部分

・構造耐力上主要な部分

・雨水の浸入を防止する部分

・給排水管路※

・給排水設備・電気設備※

※保険法人によって取り扱いが異なります

■保険期間

個人間売買:1年もしくは5年

宅建業者販売:2年もしくは5年

■保険金額

最大1000万円

※免責など諸条件は保険法人によって取り扱いが異なります

■保険金を支払う場合・基本耐力性能を満たさない場合(建築基準法レベルの構造耐力性能を満たさない場合)

・雨漏りなど防水性能を満たさない場合

・(設置工事の瑕疵による)水漏れ、逆勾配※

・(設置工事の瑕疵による)設備の機能停止※

※保険法人によって取り扱いが異なります

既存住宅売買瑕疵保険の種類

既存住宅売買瑕疵保険は売主が宅建事業者か個人なのかによって商品が異なります。また、保険法人にもよりますが、改修工事が必要だと判定された場合、所有権移転後の改修工事でも保険に加入できる特約が利用できる場合があります。

■売主が個人の場合

保険商品:既存住宅売買瑕疵保険(個人間売買タイプ)

保険申込者:検査会社(建築士事務所)

現況検査:検査会社所属の建築士および瑕疵保険法人に登録された検査員

※検査会社所属の建築士が既存住宅状況調査技術者の場合は、瑕疵保険法人の検査員検査が書類審査に省略されます。

☆ポイント

・所有権移転までに瑕疵保険検査基準に合格する必要があります。

・所有権移転後でないと改修工事が実施できない場合は引渡し後リフォーム特約付きの保険手続きを行います。

・住宅ローン減税の築後年数要件を緩和するには、所有権移転までに発行された付保証明書が必要です。

・検査申込から付保証明書発行まで1か月以上かかる場合があります。

■売主が個人で所有権移転後に改修工事やリフォーム工事を実施する場合

保険商品:既存住宅売買瑕疵保険(個人間売買・引渡し後リフォーム特約)

保険申込者:検査会社(建築士事務所)

現況検査:検査会社所属の建築士および瑕疵保険法人に登録された検査員

※検査会社所属の建築士が既存住宅状況調査技術者の場合は、瑕疵保険法人の検査員検査が書類審査に省略されます。

☆ポイント

・保険法人によっては引渡し後リフォーム特約に対応できない法人があります。事前に検査会社へ確認してください。

・検査不適合(劣化などがある)で、所有権移転後の改修工事となる場合は引渡し後リフォーム特約が必要です。この場合の付保証明書は住宅ローン減税の築後年数要件の緩和には利用できません。

・検査合格でも所有権移転後にリフォーム工事を行う場合は引渡し後リフォーム特約が必要です。所有権移転までに検査合格の場合は、住宅ローン減税の築後年数要件の緩和に付保証明書が有効です。検査申込から付保証明書発行まで1か月以上かかる場合がありますのでスケジュールの確認が必要です。

・リフォーム業者は検査会社が承認する事業者でなければなりません。※保険法人によっては検査会社とリフォーム業者が同一でないといけない法人もあります。

■売主が宅建業者の場合

保険商品:既存住宅売買瑕疵保険(売主宅建事業者タイプ)

保険申込者:売主である宅建事業者

現況検査:瑕疵保険法人に登録された検査員

☆ポイント

・売主が宅建業者の場合は、売主の手続きでないと瑕疵保険に加入できません。

・保険申し込み後の検査で不適合(劣化などがある)だった場合、所有権移転までに改修工事を実施して再検査に合格しないと瑕疵保険に加入できません。売主宅建業者のタイプは引渡し後リフォーム特約がありません。

既存住宅売買瑕疵保険の手続きには一定の時間が必要

瑕疵保険は火災保険などと違って申し込みをすれば加入できるわけではなく、検査基準に合格する必要があります。

所有権移転までに行わなければならない手続きもあり、不動産売買契約後の手続きでは間に合わない可能性があります。

木造戸建て住宅を取引する場合は、不動産売買契約前のインスペクションを推奨します。もし不動産売買契約前のインスペクションが難しい場合でも契約前に検査会社へ相談し、手続きに係るスケジュールを確認することが大切です。

既存住宅売買瑕疵保険の注意事項

■住宅ローン減税が目的の場合は要注意

既存住宅売買瑕疵保険の付保証明書があれば住宅ローン減税の築後年数要件を緩和できますが、加入する瑕疵保険のタイプによっては住宅ローン減税には利用できない場合がありますので、注意が必要です。

■築後年数要件を緩和できる場合

・検査基準に合格し、所有権移転までに付保証明書が発行される場合

・引渡し後にリフォームを実施するので引渡し後リフォーム特約付きだが、所有権移転までに検査基準に合格し付保証明書が発行される場合

まとめ

以上、既存住宅売買瑕疵保険の詳細について記載しましたが、非常にややこしいことがご理解いただけると思います。

冒頭で申し上げた通り、大切なのは制度に精通した仲介会社との出会いです。手続きが面倒だからと言って「やっても意味ないですよ」「やらない方がいいですよ」というような事業者とは付き合わないほうが良いと思います。

また、事業者が無知なことも大きな罪です。そういう業者とも付き合わないほうが良いと思います。

このような状況から、実は頼れる仲介会社選びは簡単になっています。初めに問い合わせをした時に、「古い住宅の住宅ローン減税について聞きたい」「瑕疵保険の具体的な手続きを教えてほしい」と問いかけて、ご自身が納得のいく回答が得られるかどうかが判断基準です。

瑕疵保険に限らず、住宅購入者のために用意されている制度をすべて把握して手配するのは困難です。消費者が安心して取引を行うために存在するのが宅建士です。仲介会社選びが最も重要だということをご理解ください。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

2×4工法の中古住宅26 Oct. 2018

耐震について

2×4工法は部分改修に適した工法とは言えないこと

2×4工法は、通常の木造住宅(在来工法と言われます)と違い、部分的な改修に適しておらず、希望するリフォームがそもそも実施できなかったり、実施するにも費用が多くかかってしまうことが考えられます。

このため、耐震診断の結果、基準を満たさず、耐震改修工事が必要となった場合、問題を改善するためにかなり広範囲な工事が必要と判断される可能性があります。

2×4工法は地震に強い工法と言われること

2×4工法は、耐震性能に優れた工法と言えます。耐震診断を実施すると、基準値を大幅に上回る結果になることも良くあります。

理由は後述しますが、築20年超えの2×4工法の住宅を取引する場合は、所有権移転までに耐震診断を実施しておかないと、耐震基準を満たしているという診断結果が得られても、住宅ローン減税の対象にできない、という状況に陥る恐れがあります。

2×4工法の中古住宅の内見

内見前に確認したいこと

1)新築時の設計図書などの資料が残っているかどうか

2)リフォーム履歴(特に増築の有無)

3)雨漏れなど劣化が発生していないか

<解説>

1)新築時の設計図書などの資料が残っているかどうか

耐震診断で必要となる情報の多くは、壁・天井・床など仕上げ材で隠されています。新築時の情報がないと、正しく判断できず、評価を下げてしまう要因となります。新築時の図面がないということは、今後のリフォーム費用にも大きな影響を及ぼします。新築時の図面がない物件は、大きなハンデを負っている物件と判断できます。

2)リフォーム履歴

冒頭に記載したように、2×4工法のリフォームは、普通の木造住宅のリフォームとは異なる判断が必要です。ただし、お客様が希望すれば、性能度外視で工事をしてしまうリフォーム会社も存在するので、リフォーム履歴がある物件の場合は、工事の詳細を確認しましょう。特に間取り変更など、新築時から構造部に影響するリフォームを行ったことのある物件は要注意です。

【リフォーム履歴】

・いつ実施したか?

・なぜ実施したか?

・リフォームの内容

・リフォームを実施した事業者

3)雨漏れなど劣化が発生していないか

ある程度年数が経過すると建物は劣化します。雨漏れの有無は建築に詳しくなくても確認できますので、水に関する事故がこれまで発生していないか確認しましょう。雨漏れなどの劣化でも、部分的な改修が得意でないという特徴が出てしまいます。思った以上に改修費用がかかる可能性がありますので、雨漏れは見落とさないようにしたいです。

内見時に確認したいこと

1)外壁、基礎にひび割れがないか

2)雨漏れがないか

3)床下、小屋裏の点検口があるか

※売主が同席している場合は、前述の「内見前に確認したいこと」について、売主に直接ヒアリングします。

<解説>

1)見時には屋内の確認が中心だと思いますが、外周もぐるっと一回り確認した方が良いです。外壁がモルタル(塗り壁)の場合は、ひび割れがないか確認します。基礎にひびがないかも確認しましょう。また、サイディングの目地や開口部周りのコーキングもひび割れがないか確認しましょう。

2)雨漏れがないか

雨漏れをしたことがある物件は、室内の壁や天井に雨染みの跡が残っています。前述の外壁やコーキングの劣化が進行すると、室内に雨漏れという形で影響します。各部屋を見て回る際に、雨染みがないか確認しましょう。雨染みのある2×4工法の住宅は要注意です。思ったよりも改修費用がかかる恐れがあります。

3)床下、小屋裏の点検口があるか

台所に床下収納庫があるかどうか、ない場合は収納の内部などに点検口がないか確認しましょう。(リフォーム済みの場合は、塞がれている場合もあります)小屋裏の点検口は最上階の収納の内部に設置されていることが多いです。(べニアを載せているだけの状態)床下、小屋裏の点検口がないと、既存住宅売買瑕疵保険に加入することができません。

3)売主へのヒアリング

仲介会社のフィルターがかかると、本当に必要な情報が聞き漏れるおそれがあります。内見時に売主が同席する場合は「内見前に確認したいこと」について、直接ヒアリングすることをお勧めします。

不動産売買契約前に実施したいこと

契約前に確認したいこと

1)インスペクション(耐震診断と瑕疵保険検査)実施時期を決める

2)リフォーム見積り(リフォーム事業者の選定)

<解説>

1)インスペクション(耐震診断と瑕疵保険検査)

耐震診断を含めたインスペクションは、なるべく早いタイミングで実施した方が安心です。ただし、物件の条件によっては他の買主と競合することも考えられますので、取引状況を見ながらインスペクションの実施時期を判断します。これまでの過程で雨漏れがあるなど、改修工事が必要だろうと判断される事象が確認されていたら、不動産売買契約前にインスペクションを実施しておいた方が良いです。

2)リフォーム見積り(リフォーム事業者の選定)

2×4工法の住宅は、通常の木造住宅のリフォームとは判断が異なります。希望するリフォームが実現できないこともあるので、リフォームを検討する場合は、リフォーム事業者選びを早めに行って、リフォーム会社とよく相談した方が良いです。(内見に同席してもらえるとより安心です)

不動産売買契約にあたって確認しておくべきこと

1)住宅ローン減税を適用する方法を決める

2)住宅ローン減税を適用するために必要な方法の具体的なスケジュールを確認する

<解説>

下記は住宅ローン減税を適用するための方法となります。

2×4工法の住宅は、方法1に該当する可能性が高いので、売買契約を優先した場合でも、売買契約締結後速やかに耐震診断を行います。※診断の結果、基準を下回る結果と判定される2×4工法の住宅は、構造的な問題を抱えている可能性が高く、購入するべき物件でないと判断されることもあるので、やはり、不動産売買契約前のインスペクション実施が良いと思います。

方法1、所有権移転前に耐震基準適合証明書を取得する(現実的ではありません)

方法2、所有権移転前に瑕疵保険検査基準に合格し、既存住宅売買瑕疵保険に加入する(こちらも現実的ではありません)

方法3、所有権移転後、居住開始までに耐震改修工事を実施して耐震基準適合証明書を取得する

所有権移転前にリフォーム工事を行うのは現実的でないため、普通の木造住宅の場合は方法3が多いのですが、方法3は耐震改修工事が前提となります。2×4工法の住宅は耐震改修工事が不要と判断される可能性が高く、工事が不要な場合は、所有権移転までに証明書が必要となるため、在来工法と同じ判断をしてはいけません。※耐震診断は所有権移転後の実施でも良いのですが、所有権移転後の耐震診断で基準を満たすと判断された場合、本来行うべきだった方法1を行わなかったことになり、住宅ローン減税の対象外となってしまいます。

〇まとめ

2×4工法の住宅は耐震について判断基準が異なります。

詳しくない仲介会社が多いので、気に入った物件が2×4工法の住宅だった場合は、早めに耐震性をテーマとした相談を行い、仲介会社から適切な情報が得られない場合は、その仲介会社で取引を進めるべきではないと思います。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

築20年超えの木造住宅24 Oct. 2018

築20年超えの木造住宅の内見

内見前に確認したいこと

1)新築時の設計図書などの資料が残っているかどうか

2)リフォーム履歴(特に増築の有無)

3)雨漏れなど劣化が発生していないか

4)耐震改修済みかどうか

<解説>

1)新築時の設計図書などの資料が残っているかどうか

新築時の平面図には筋交いという構造材の位置が記載されています。耐震診断は非破壊検査になるので、図面がない場合は筋交いの特定が困難になります。図面がない場合の耐震診断では、筋交いがないものとして評価されるので、著しく評価が下がってしまいます。言い換えると、図面のない物件は、耐震改修にお金がかかる物件ということです。

2)リフォーム履歴(特に増築の有無)

リフォーム履歴は重要です。これまでに実施したリフォームの内容を把握しておく必要があります。もしこれまでまったくリフォームを行っていない物件だとしたら、劣化改修のためにある程度予算を割く必要があります。また、リフォーム履歴があっても、外壁・屋根など防水に関するリフォームが実施されていない場合も改修費用がかかる可能性が高いです。

特に注意したいのが増築です。

増築された方法によっては、性能評価がまったく行えない状況も考えられます。(木造住宅に鉄骨を使用した、中2階を作ったなど)こういった物件はそもそも検討に値しません。事前に増築の有無を確認しましょう。

3)雨漏れなど劣化が発生していないか

ある程度年数が経過すると建物は劣化します。雨漏れの有無は建築に詳しくなくても確認できますので、水に関する事故がこれまで発生していないか確認しましょう。

4)耐震改修済みかどうか

これまでに耐震診断や耐震改修を実施したことがあるか確認します。(実施されているケースは少ないと思います) 耐震改修済みの場合は、どのような工事を行ったのか、設計書や施工履歴などの文書が残っているか確認しましょう。履歴が確認できない場合、過去に実施された耐震改修工事は、その工事を行った事業者しか評価できません。少し前に悪徳リフォーム事業者の問題もあり、耐震基準適合証明書を発行できるレベルの改修工事が行われていないことも考えられます。いずれにせよ耐震改修済みの物件は要注意です。

物件の検討が進んでからこれらの問題が発覚すると、一気に「振り出しに戻る」ことも考えられるので、早めに仕分けしておきたいところです。

内見時に確認したいこと

1)外壁、基礎にひび割れがないか

2)雨漏れがないか

3)床下、小屋裏の点検口があるか

※売主が同席している場合は、前述の「内見前に確認したいこと」について、売主に直接ヒアリングします。

<解説>

1)外壁、基礎にひび割れがないか

内見時には屋内の確認が中心だと思いますが、外周もぐるっと一回り確認した方が良いです。外壁がモルタル(塗り壁)の場合は、ひび割れがないか確認します。基礎にひびがないかも確認しましょう。また、サイディングの目地や開口部周りのコーキングもひび割れがないか確認しましょう。

2)雨漏れがないか

雨漏れをしたことがある物件は室内の壁や天井に雨染みの跡が残っています。各部屋を見て回る際に、雨染みがないか確認しましょう。

3)床下、小屋裏の点検口があるか

台所に床下収納庫があるかどうか、ない場合は収納の内部などに点検口がないか確認しましょう。(リフォーム済みの場合は、塞がれている場合もあります)小屋裏の点検口は最上階の収納の内部に設置されていることが多いです。(べニアを載せているだけの状態) 床下、小屋裏の点検口がないと、既存住宅売買瑕疵保険に加入することができません。

※売主へのヒアリング

仲介会社のフィルターがかかると、本当に必要な情報が聞き漏れるおそれがあります。内見時に売主が同席する場合は「内見前に確認したいこと」について、直接ヒアリングすることをお勧めします。

不動産売買契約前に実施したいこと

契約前にしたいこと

1)インスペクション(耐震診断と瑕疵保険検査)

2)リフォーム見積り(リフォーム事業者の選定)

<解説>

1)インスペクション(耐震診断と瑕疵保険検査)

不動産売買契約と耐震や瑕疵保険は直接の関係がありません。したがって、不動産売買契約締結後にインスペクションを実施して、万が一想定以上の改修費用が必要であると判明したとしてもそのことを理由に不動産売買契約を白紙撤回することはできません。築20年超えの木造住宅は何らかの改修工事が必要と判断される可能性が高いです。不動産売買契約までに改修費用を確認しておかないと、予算内に収まるかどうか判断できず、安心して取引を進めることができません。その物件の取引状況(他に買いたい人がいるかどうか)にもよりますが、築20年超えの木造住宅は、インスペクションの実施を優先した方が良いと思います。

2)リフォーム見積り(リフォーム事業者の選定)

リフォーム事業者の選定も早めに行った方が良いです。築20年超えの木造住宅の取引では、建築士によるインスペクションや証明書発行が必要となるため、耐震や瑕疵保険の対応が可能なリフォーム会社を選ぶ必要があります。通常のリフォームのように、価格だけで事業者選びを行うことができないので、ご注意ください。不動産売買契約後はかなりスケジュールがタイトになるので、ゆっくりリフォーム内容や事業者を選ぶ時間がありません。リフォームをじっくり検討されたい方は、物件を選んでいる段階でリフォーム事業者の選定も進めておく必要があります。

不動産売買契約にあたって確認しておくべきこと

1)住宅ローン減税を適用する方法を決める

2)住宅ローン減税を適用するために必要な方法の具体的なスケジュールを確認する

<解説>

1)住宅ローン減税を適用する方法を決める

築20年超えの木造住宅は、下記のいずれかの方法をとらないと住宅ローン減税の対象になりません。いずれも申し込めばすぐに実現するものではなく、相応に時間のかかる手続きになるので、不動産売買契約にあたって、予め後工程の動きを決めておく必要があります。

方法1 所有権移転前に耐震基準適合証明書を取得する(現実的ではありません)

方法2 所有権移転前に瑕疵保険検査基準に合格し、既存住宅売買瑕疵保険に加入する(こちらも現実的ではありません)

方法3 所有権移転後、居住開始までに耐震改修工事を実施して耐震基準適合証明書を取得する

多くの場合、方法3になります。

耐震診断をいつ実施するのか、改修費用は予算に収まるのか、所有権移転までに仮申請が必要だが手続きは大丈夫か、新住所登記を行ってはいけないことを仲介会社や金融機関は理解しているか、など確認事項がたくさんあります。これらのことを後回し(不動産売買契約後)にすると、経過した日数分、手続きが間に合わないリスクが増えていきます。

2)住宅ローン減税を適用するために必要な方法の具体的なスケジュールを確認する

不動産売買契約を締結するということは、引き渡し日(所有権移転日)も決まるということです。住宅ローン減税をはじめ、様々な制度は所有権移転日がキーとなります。従って、利用したい制度がある場合は、予め手続きに必要なスケジュールを確認して、その上で引き渡し日を決定する必要があります。

例えば、方法2の瑕疵保険ですが、築20年超えの物件で検査をしてそのまま合格する確率は低いのですが、数年前にリフォーム済みなど、物件の状況によってはそのまま瑕疵保険に加入できるケースもあります。瑕疵保険は加入の手続きに時間がかかります。場合によっては1か月以上必要なことも考えられます。加入手続き完了後に付保証明書という書類が発行されるのですが、不動産売買契約前にこの付保証明書がどれくらいのスケジュールで発行されるのかを確認しておかないと、方法2が利用できないという事態に陥るリスクがあります。

〇まとめ

築20年超えの木造住宅を安心・安全に取引するには『改修費用』が必要です。

たまたま条件が良くて、結果的に改修費用が必要なかった、というのは問題ありません。ただし、思った以上に改修費用がかかることが後でわかって、予算をオーバーしてしまったため必要な改修工事が実施できないという事態が最悪のケースになります。

しつこいようですが、築20年超えの木造住宅の場合は『改修工事』を前提に取引を進めます。

『改修工事』が前提であれば、いくらかかるのか当然気になりますし、改修費用を算定するにはインスペクションが必要になるので、インスペクションの対応が遅くなることも考えにくいです。

この改修工事の考え方が他の状況(築浅やマンション)とは異なりますので、ご注意いただきたい点になります。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

築20年以内の中古住宅14 Oct. 2018

中古住宅で競合しやすい物件

築20年以内の中古物件は競合しやすい

築20年以内の中古物件は、目立った劣化も少ないと期待されることから、他の買主と競合する可能性が高いです。

住宅ローン減税などを受けるのにも「特別な手続きが少ないので、不動産仲介会社が案内しやすい」というのも大きな特徴です。

築20年以内の物件の場合は、思った以上に不動産売買契約を急がないといけない状況が起こり得るということが前提となります。

築20年以内の中古物件の注意点

維持管理に目を向けることが大切です

築20年以内の物件は、現況では目立った劣化がないことが期待されます。

ただ、メンテナンスフリーで何十年も暮らせる家はありません。

戸建て住宅はマンションと違い、定期的なメンテナンスも個人の裁量に委ねられているので、維持管理の概念を身に着けることが大切です。

中古住宅の内見前に確認したいこと

1)新築時の設計図書などの資料が残っているかどうか

2)リフォーム履歴(特に増築の有無)

3)雨漏れなど劣化が発生していないか

<解説>

1)新築時の設計図書などの資料が残っているかどうか

新築時の設計図書が残されていないというのは、大きなマイナス点です。具体的には将来実施するリフォームの金額に大きく影響します。設計図書は非常に重要な書類なので、あまり軽く判断しない方が良いです。

2)リフォーム履歴

維持管理を目的としたリフォームであれば問題ないのですが、築年数が浅い物件でリフォームが必要になるというのは、新築時に何か問題があったからという可能性があります。売主の趣味趣向によるものなのか、何かのトラブルがあったのか、実施した内容とその理由を詳しく確認した方が良いと思います。

3)雨漏れなど劣化が発生していないか

ある程度年数が経過すると建物は劣化します。築浅の場合は、新築時の施工が良くないと雨漏れ事故が発生します。雨漏れのある物件は建物構造に問題を抱えている恐れがあるので、修繕内容や雨漏れ箇所、発生した時期など詳しくヒアリングする必要があります。雨漏れは原因の特定が難しいと言われます。場当たり的な対処を行ったのみで、本当の問題が解決できていないことも考えられます。築浅物件の雨漏れは重要なアラートとして捉えましょう。

築20年以内の中古物件の内見

内見時に確認したいこと

1)外壁、基礎にひび割れがないか

2)雨漏れがないか

3)床下、小屋裏の点検口があるか

※売主が同席している場合は、前述の「内見前に確認したいこと」について、売主に直接ヒアリングをすることをおすすめします。

なぜならば、不動産仲介会社のフィルターがかかると、本当に必要な情報が聞き漏れるおそれがあるからです。

<解説>

1)外壁、基礎にひび割れがないか

ひび割れは建物の状態を示すバロメーターです。築浅でもひび割れは起こり得ますので、見落とさないようにしたいです。

2)雨漏れがないか

雨漏れをしたことがある物件は室内の壁や天井に雨染みの跡が残っています。各部屋を見て回る際に、雨染みがないか確認しましょう。

3)床下、小屋裏の点検口があるか

台所に床下収納庫があるかどうか、ない場合は収納の内部などに点検口がないか確認しましょう。(リフォーム済みの場合は、塞がれている場合もあります)小屋裏の点検口は最上階の収納の内部に設置されていることが多いです。(べニアを載せているだけの状態)床下、小屋裏の点検口がないと、既存住宅売買瑕疵保険に加入することができません。

不動産売買契約前に実施したいこと

契約前に実施したいこと

1)インスペクション(瑕疵保険検査)の実施時期を決める

2)リフォームを実施するか決める

3)売主が宅建業者の場合は既存住宅売買瑕疵保険の付保を条件とする

<解説>

1)インスペクション(瑕疵保険検査)の実施時期を決める

木造戸建て住宅を取得する場合は、既存住宅売買瑕疵保険への加入を強く推奨します。専門業者がどれだけ大丈夫と言ったとしても、実際に雨漏れなどが発生してしまうと、結局買主が補修費用を支払わなくてはならなくなるからです。買主の自己責任の要素をなるべく排除するのが、安心・安全な取引となります。

ただし、冒頭でご説明した通り、築浅物件は他の買主と競合しがちです。

本来であれば不動産売買契約前にインスペクションを実施して、建物の状態を確認したいところですが、インスペクションの手続き中に他の人に売れてしまったら元も子もありません。

不動産売買契約が具体的になったら、担当している仲介会社とよく相談して、インスペクションの実施時期(売買契約前に行うか、売買契約後に実施するか)を決定する必要があります。

内見時にひび割れや雨漏れなど劣化が見られた場合は、不動産売買契約前のインスペクションをお勧めします。

2)リフォームを実施するか決める

不動産売買契約を締結した後はかなりタイトにスケジュールが進行します。特にリフォーム費用を住宅ローンに組み込みたい場合は、住宅ローン正式審査(不動産売買契約後速やかに実施します)までに、ある程度内容を決めて、見積りを取っておく必要があります。慌ててリフォームを決めると、リフォームのトラブルの原因となるので、事前にリフォーム会社に相談しておくか、内見でリフォームが必要と判断されたら相談を開始するなど、早め早めに動いておいた方が良いです。

3)売主が宅建業者の場合は既存住宅売買瑕疵保険の付保を条件とする

売主が宅建業者の場合は、住まい給付金という制度を利用することができます。住まい給付金を利用するには、既存住宅売買瑕疵保険に加入する必要があります。売主が宅建業者の場合は、売主である宅建業者でしか、既存住宅売買瑕疵保険の手続きができません。不動産売買契約後に後付けで依頼すると、断られてしまうことも考えられるため、買付申込の段階で、取引の条件として、既存住宅売買瑕疵保険に加入することを盛り込んでおいた方が良いです。

まとめ

・維持管理はお金の計画

例えば築15年の住宅を購入したとします。外壁・屋根など雨漏れに関する部分の耐用年数は15年~20年程度と言われます。期待を含めて、築25年で影響が出ると仮定します。築25年は購入から10年目になります。

資金計画にもよりますが、住宅購入してから10年目というのは、一般にリフォームなどの資金を確保しようにも、難しい時期になります。(子どもの教育費など)

リフォームローンを組むと家計を圧迫してしまいます。かと言って放置するわけにもいきません。水に関する劣化事象は進行し、時間がたてばたつほどダメージが大きくなるからです。

仮にマンション購入と同じく、毎月15,000円くらいを修繕費として積み立てていたらいかがでしょうか。15,000円×12か月×10年=180万円です。

この金額があればどんな状況でも改善できるとは言えませんが、何もないより遥かに良いですね。

もう一つの考え方で、住宅購入時に将来的に必要なメンテナンスを一気に行ってしまうという考え方もあります。

住宅ローンにリフォーム費用を組み込むことができれば、後からリフォームローンを組むよりかなり金利負担が少なくなります。

住宅購入時は資金調達の可能性がたくさんありますが、一旦住宅ローンを組んでしまうと選択肢が極端に狭まってしまうのです。

・中古住宅の知識を高める

知識を高めるためには時間と労力がかかります。

時間と労力を掛けずに中古住宅の知識を得るには、中古住宅や不動産取引の知識を持った人に頼ることです。

そのような頼れる人を、不動産業界では『バイヤーズエージェント』と呼ばれています。

不動産を購入する人の強い見方となる人ですので、お近くのバイヤーズエージェントを頼ってください。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************