住宅リフォームガイドブック09 Nov. 2019

「住宅リフォームガイドブック」のご紹介

住宅リフォーム推進協議会で纏められてた「住宅リフォームガイドブック(令和元年度版)」をご紹介します。

「中古住宅を購入してリフォームをされる方」「ご自宅のリフォームをされる方」にはぜひ、ご覧いただきたい冊子です。

少しお得にご自宅のリフォームが出来るかもしれません。

この本の内容は「住宅購入後に知りました?!」や「リフォーム前に知りたかった?!」「リフォームを行い減税を受けたい?!」などのような、知らないことで損することが無いように、一般の方が分かりやすくリフォームについて知識を得られる内容です。

ご興味のある方はぜひ、一度ご確認することをお勧めします。

※地方自治体で用意されているリフォーム支援制度や補助事業については、お近くの市や区のホームページで確認をお願いします。

※補助金等の性質上、年度末等で使えない時期などがございますので、予めご承知おきください。

※住宅購入時に使えるものと使えないものがありますので、事前にご確認をお願いします。

>住宅リフォーム推進協議会のホームページ

>住宅リフォームガイドブック(令和元年度版)の冊子

住宅リフォームガイドブック(令和元年度版)は冒頭マンガで始まる内容となっています。

消費者には非常に分かり易いものです。

また一般的な住宅リフォーム支援制度については、下記の通り、諸条件を満たす場合にご利用いただけます。

各制度の諸条件として、

①耐震化

②バリアフリー化

③省エネルギー化

④環境対策

⑤防災対策

⑥その他

となっています。

支援方法は、

①補助

②融資

③利子補給

④専門家等派遣

⑤その他

となっています。

※最新の情報については各地方公共団体にお問い合わせいただく事をお勧めします。

>地方公共団体における住宅リフォームに係わる支援制度検索サイト(令和元年度版)

まとめ

不動産購入の際には、リフォーム前の物件をご覧になられると「本当に綺麗になるか?」また「最新の設備を入れる際にはどれくらい費用が掛かるのか?」が気になると思います。

そのような時には『住宅リフォームガイドブック(令和元年度版)』をご覧いただき、少しでも「お得にリフォームが出来るかどうか」をご判断いただければ幸いです。

ぜひ、今後の住宅購入の参考にお役立てください。

***************************************************

徹底的にお客様目線【不動産エージェント】のユナイト

**************************************************

親からの住宅資金援助14 Sep. 2019

住宅資金の贈与税

住宅を購入する際に、親からの資金援助を受けて購入されるお客様がいます。

通常は、1年間あたり110万を超える生前贈与には贈与税が課税されます。

しかし、子供が住宅を購入するための資金援助であれば、年間110万円に加えて700万円まで贈与しても贈与税が課税されない特例があります。

今回は、この住宅取得等資金の贈与税の特例について、注意点を中心に解説します。

住宅取得等資金の贈与税の非課税はどのような制度なのか?

この特例は「子供ないし孫が住宅を購入するための資金援助であれば、700万円(認定長期優良住宅等の場合には1200万円)まで贈与しても贈与税を課しませんよ」という特例です。

あくまでも「住宅を新たに取得するための資金援助」に限定されるため、既存の住宅ローンの返済のための資金援助はこの特例の対象となりません。

この制度は、かなり人気がある制度です。

▼この制度の主な条件は次の通りです。

・贈与を受けるのは子供か孫であること(直系であることが条件です。例えば妻の両親から夫が贈与を受ける場合などには、この特例は使えません)

・贈与を受けた年の翌年3月15日までに住宅を新築や取得していること。

・贈与を受けた年の翌年3月15日までにその家屋に居住すること又は遅滞なく居住することが見込まれること。

・受贈者は20歳以上の子、贈与者は受贈者からみて直系尊属。

というのがこの特例の条件です。

したがって、親から子のみならず祖父母から孫への贈与でも適用可能です。

注意点1、贈与税が0円でも必ず申告が必要

住宅取得等資金の非課税の特例を使う場合に、最も多くトラブルになるのが「非課税の範囲内だから申告しなくていいと思いました」というケース。

この特例は、非課税額の範囲内だったとしても必ず贈与税の申告が必要なのです。

もしも申告しなかった場合には、特例を受けることができません。

400万円を通常の方法で贈与した場合には33万5千円の贈与税が課税されてしまいます。

贈与税の申告期限は、贈与した年の翌年2月1日から3月15日までです。

毎年この期限を過ぎてから「住宅取得資金を申告しなかったんですけど、今からなんとかなりませんか?」という相談を受けますが、この制度の恐い所は「申告期限に1日でも遅れたら非課税に絶対にしてくれない」ということです。

この特例を検討している人は、必ず「税額がでなくても申告は必要!」と覚えるようにしてください。

注意点2、資金援助したのなんて黙っていればわからない?

住宅を購入する時に親から資金援助を受けたことなんて「黙っていれば誰もわからないでしょ?」とお思いの方、そのお考えは大変に危険です。

はっきり言いますが、プロが見ればすぐにわかります。

親から資金援助を受けたのに、それを税務署に申告していない場合というのは、簡単に見破られます。

登記簿謄本には、その不動産の所有者の情報が書いてあるのですが、ポイントとなるのは抵当権の部分です。

住宅ローンを組んで住宅を購入するのであれば、必ず登記簿にいくらの借入をどこの銀行からしたかが書かれます。

抵当権の設定なしに不動産を購入した場合や購入金額と借入金額の差(自己資金)が大きい場合は、その資金をどのようにして手立てをしたかが疑われます。

自己資金を貯蓄した場合でも、年齢や職種、生活状況を勘案され、貯蓄が可能な金額なのか?がある程度推察されます。

まとめ

住宅取得等資金の贈与税の非課税制度は、とても良い制度です。

どんどん利用していただくことをお勧めしています。

ただし注意点としては、まず申告は必ず必要になること。

納税がでなくても翌年3月15日までに必ず申告してください。

なお、この制度を使えば700万円まで非課税となりますが、通常の1年間あたり110万円までの非課税枠を併用することも可能です。

つまり810万円まで非課税です。

≪詳細な適用条件≫

―――――――――――――――――――――――――――――――――

▼【受贈者の要件】

―――――――――――――――――――――――――――――――――

次の要件の全てを満たす受贈者が非課税の特例の対象となります。

(1) 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

(注) 配偶者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

(2) 贈与を受けた年の1月1日において、20歳以上であること。

(3) 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

(4) 平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと(一定の場合を除きます。)。

(5) 自己の配偶者、親族などの一定の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

(6) 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

(注) 受贈者が「住宅用の家屋」を所有する(共有持分を有する場合も含まれます。)ことにならない場合は、この特例の適用を受けることはできません。

(7) 贈与を受けた時に日本国内に住所を有していること(受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非居住贈与者である場合を除きます。)。

なお、贈与を受けた時に日本国内に住所を有しない人であっても、一定の場合には、この特例の適用を受けることができます。

(注) 「一時居住者」、「一時居住贈与者」及び「非居住贈与者」については、受贈者が外国に居住しているときをご覧ください。

(8) 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

(注) 贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることはできませんので、修正申告が必要となります。

(9) 住宅の取得に充てるために金銭の贈与を受け、実際にその金銭を住宅の取得資金に充てていること

(注) 居住用不動産そのものの贈与や住宅取得後に贈与を受けた金銭は対象となりません。

―――――――――――――――――――――――――――――――――

▼【居住用の家屋の新築、取得または増改等の要件】

―――――――――――――――――――――――――――――――――

「住宅用の家屋の新築」には、その新築とともにするその敷地の用に供される土地等又は住宅の新築に先行してするその敷地の用に供されることとなる土地等の取得を含み、「住宅用の家屋の取得又は増改築等」には、その住宅の取得又は増改築等とともにするその敷地の用に供される土地等の取得を含みます。

また、対象となる住宅用の家屋は日本国内にあるものに限られます。

(1) 新築又は取得の場合の要件(住宅用の家屋の登記簿上の面積要件)

建物の登記簿面積が50㎡以上240㎡以下であること かつ、

その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

(2) 築後年数要件 取得した住宅が次のいずれかに該当すること。

① 建築後使用されたことのない住宅用の家屋

② マンション等耐火建築物は、25年以内 木造等耐火建築物以外は20年以内に建築されたもの

※耐火建築物とは、登記簿に記録された家屋の構造が鉄骨造、鉄筋コンクリート造又は鉄骨鉄筋コンクリート造などのものをいいます。

③ 上記年数を超えている場合は、

(イ) 新耐震基準に適合していることについて証明されたもの

(ロ) 既存住宅売買瑕疵保険に加入している一定のもの

(ハ) 新耐震基準に適合しない物件であっても、取得の日までに都道府県知事などに耐震改修工事の申請などをし、かつ、

贈与を受けた翌年3月15日までにその耐震改修によりその住宅用の家屋が耐震基準に適合することとなったことにつき一定の証明書等により証明がされたもの

(その他) 増改築等の場合の要件

イ 増改築等後の住宅用の家屋の登記簿上の床面積(マンションなどの区分所有建物の場合はその専有部分の床面積)が50平方メートル以上240平方メートル以下で、かつ、その家屋の床面積の2分の1以上に相当する部分が受贈者の居住の用に供されるものであること。

ロ 増改築等に係る工事が、自己が所有し、かつ居住している家屋に対して行われたもので、一定の工事に該当することについて、「確認済証の写し」、「検査済証の写し」又は「増改築等工事証明書」などの書類により証明されたものであること。

ハ 増改築等に係る工事に要した費用の額が100万円以上であること。

また、増改築等の工事に要した費用の額の2分の1以上が、自己の居住の用に供される部分の工事に要したものであること。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

地面師09 Aug. 2019

不動産屋のイメージ

「不動産屋」と聞いて、あまり良くないイメージを持つ方も、少なからずおられると思います。

「土地を転がしてぼろ儲け」しているとか「欠陥住宅を騙して買わせる」などのイメージを思い浮かべてしまう方もいます。

しかし、そのような不誠実な仕事をしている事業者は、実際にはほとんどいないのが事実です。

ではなぜ「悪いイメージ」があるのでしょうか?

それは、その損害額の大きさが飛び抜けているので、悪いイメージも強烈になってしまうからではないのでしょうか。

また一方では、不動産取引においては、本物の犯罪者が少なからず存在します。

それが「地面師」と呼ばれる不動産詐欺のプロフェッショナルです。

土地所有者の「なりすまし」

不動産詐欺の一番の手口は「土地所有者へのなりすまし」です。

2017年に発生した、約70億円にものぼる不動産詐欺事件は大きなニュースとなりました。

巨大企業である積水ハウスが騙されたので覚えている方もおおいと思います。

詐欺師は、都心の一等地の所有者になりすまし、買主から売買代金約70億円をだまし取ったのです。

免許証や印鑑証明書も精巧に偽造していたとの報道がありました。

では、なぜ不動産が詐欺の対象となるのか?

こうした詐欺事件に不動産取引が用いられる理由としては、その高額な取引金額があります。

1件の取引で詐欺が成功した場合の儲けが大きいため、詐欺のネタに利用されてしまいます。

もう一つの理由が「モノの受け渡しがない」ことです。

例えば、高価な宝飾品や美術品などの取引の場合、取引するためにはその「物」自体を買い手に手渡さないといけません。

しかし土地取引の場合「あの土地は私のものです」と言い張れば、所有者として取引ができてしまいます。

権利証や印鑑証明書、免許証などで「間接的に」所有者であることを証明するだけなのです。

このような不動産取引の特性が、詐欺の対象として狙われる理由になっています。

安全な不動産取引のために

一部の不動産取引においては、このような取引リスクが潜在していることになりますが、一般的なお住まいの取引、いわゆる中古住宅などにおいては、このような心配はありません。

売主様から「鍵を借りて」又は「立ち会って」室内を見学させてもらうことになります。

この時点で、なりすましのリスクはほぼ解消されます。

また取引条件を確認する際に、周辺環境や管理費・修繕積立金の状況、リフォームの履歴や生活環境などのヒアリングを行うと思います。

このような「所有者でなければわからない話」をしていくプロセスがあるので、売主が偽物である可能性はほぼ皆無ということになるのです。

しかし、気を付けなければならないのは「更地」の売買です。

「更地」で「相場より安い」販売価格が提示され「売主が急いでいる」となったら、だいぶ慎重な判断が求められます。

不動産取引において、理由もなく安い物件というものは存在しません。

安い物件には、安いだけの理由が必ずあります。

まとめ

不動産の購入は、人生でも最も高額な買い物になるケースがあります。

その成否はライフプランに大きな影響を与えてしまう可能性があります。

不動産購入には、ぜひ信頼できる「不動産のプロフェッショナルによるカウンセリング」を受けるように致しましょう。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

住宅ローン事前審査23 Jul. 2019

物件探しの初期段階で行うべき住宅ローン事前審査!審査のタイミング

マイホームの購入を検討している方の中には「住宅ローンで自分がいくら借りられるのか?」を把握せずに、家探しをされている方を見受けます。

正直に言いますと、物件が決まりかかって、これからローン審査を行うでは遅すぎると思います。

可能であれば、物件探しの初期段階でローン審査を受診していただく事をお勧めしたいと思います。

※物件が決まる前には、買い付け申込みを入れますが『ローン審査の通過の有無』によって、買い手の優先順位が変わってしまうことがあります。

そのため、なるべく早い段階での住宅ローン審査の受信をお勧めしております。

今回は、物件探し中に住宅ローンの事前審査を受けるメリットや注意点についてご紹介したいと思います。

■住宅ローン事前審査とは、そもそも何なのか?!

高額な不動産を購入するには、何千万と現金を持っている方は少ないため、住宅ローンを組んで長期間に渡ってローンを返済する方が多いと思います。

その住宅ローンを利用するためには審査があり、事前審査と本審査の2段階があります。

基本的には、事前審査を通過した後の本審査という流れになっている金融機関が多いため、不動産購入のスタートの段階では、事前審査という住宅ローンの審査を受けていただく事になります。

審査の内容は「住宅ローン契約を結ぶ契約者がきちんと住宅ローンの返済が出来るのか?」「もし返済が困難となった場合に資金を回収できるか?」について審査を行っています。

ちなみに住宅ローン事前審査と本審査では審査項目や審査にかかる期間が異なります。

住宅ローン事前審査を行うことで、住宅ローンを受けることが可能か否かを売買契約前に確認ができます。

住宅ローン事前審査の申し込みのタイミングは下記の通りです。

事前申込み⇒事前審査⇒正式申込み⇒本審査⇒住宅ローン契約⇒住宅引き渡し(決済)

ちなみに、中古住宅購入時にリフォームやリノベーションを検討されている方の場合は、建築コストを考慮した計画を立てておく必要があります。

さらに事前審査では、複数の金融機関に住宅ローン審査の申し込みをすることも可能す。

■物件が決まる前の住宅ローン事前審査を強くおススメする理由

本来、住宅ローンの事前審査を受ける際は、提出書類に購入物件の詳細を記載する必要があるため、購入物件がすでに決まっていることが事前申し込みの条件となります。

しかし、事前審査を受けたからといって、必ずしもその住宅を購入しなければいけないわけではありません。

金融機関の方には、あまり表立ってお話しできるわけではありませんが、多少の協力の意味合いも含め、物件選定前の住宅ローン事前審査は可能です。

また、物件が決まる前に事前審査を受けることで、住宅ローン借入可能額・返済可能年数・金利などについて理解することができます。

物件を探す前や、不動産業者などに相談に行く前に事前審査を受けていただく事で、客観的に住宅購入の予算について判断し、本格的な物件探しを行うことができます。

物件が決まる前に住宅ローン事前審査を受けるメリットとしては以下のようになります。

・住宅ローンの借入可能額が把握でき、物件選定の予算が見えてくる

・住宅ローン返済額によって資金計画が立てやすくなり、返済計画も見えてくる

・住宅購入の際(買い付け申込みのタイミング)に話をスムーズに進めることができる

・不動産の価格交渉がしやすくなる場合もある

まとめ

住宅ローンの借入可能額は、住宅ローン事前審査で目安の金額が算出されるため、購入する物件の予算を把握でき、物件探しも検討しやすくなります。

借入可能額が分からずに物件を探してしまうと、気になる物件があっても予算が足りずに断念するというケースもでます。

そのような残念な結果にならない為にも、早目の住宅ローン審査が必要だという事をご理解いただきたいと思います。

今後の住宅購入の際、なるべく早く住宅ローン事前審査を受けていただく事が重要です。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

離婚による財産分与08 Jun. 2019

離婚

結婚を機に不動産を購入される方も多いですが、近年では3組に1組が離婚すると言われています。

実際に厚生労働省の「人口動態統計」を見てみると、平成30年度の婚姻件数が約54万件であるのに対して、離婚件数は約19万件となっています。

離婚の際に悩ましい問題の一つが不動産の処理についてです。

学校に通っているお子様がいるご家庭などの場合には、ご夫婦のどちらかがお子様と一緒に住み続ける、という判断となる場合が多いようです。

「転校などでお子様の生活環境を変えたくない」というご希望が強いということですね。

不動産の名義

離婚した場合には「不動産の名義をどうするか」という問題が生じます。

当初より所有権がある方が住み続けるのであればスムーズですが、所有権を持っていない方が住み続ける場合には、名義の書き換えなどが発生することがあります。

離婚の際には「財産分与」という方法で不動産や金銭などを相手方に渡すことになりますが、その場合にも、税金などに注意が必要です。

あまりに多額の財産が相手方に渡された場合には「贈与税」が発生しますし、不動産については「譲渡所得税」がかかってしまう場合もあります。

税金面についても、慎重に検討する必要がありますのでご注意ください。

住宅ローン

住宅ローンが残っている場合には、金融機関との打ち合わせが必要になります。

ローンの残債を「誰がローンを引き継ぐか、連帯債務者や連帯保証人はどうするか」などの細かい問題があり、簡単な手続きではありません。

また、大抵の金融機関との契約書には「無断で名義変更をした場合には、ローンの一括返済を求めます」といった規定が定められています。

離婚によって不動産の名義を変更する場合には、事前に金融機関と打ち合わせを進めるようにしましょう。

お子様がいないご夫婦の場合には、離婚を機に売却をして現金で分割するという方法が多いです。

お引越しをして、心機一転、新しい生活のスタートを切るというご判断もありですね。

ただし、こうした場合でも「住宅ローンが完済できるのか?」という点が大きなポイントになります。

売却代金で住宅ローンが完済できないとなると、自己資金で住宅ローンの不足分を補うなど、売却時の大きな負担となってしまいます。

まとめ

このような離婚の場合に限らず、転勤・転職や親の介護など、購入した物件にずっと住み続けるケースも少なくなってきていると感じます。

将来的に、どのような問題が発生するかわかりませんが、どのような場合でも「住まいが選択肢の足かせや負担になる」ことは避けたいものです。

資産価値の下落しにくい不動産を選択することで、より良い生活や建設的な選択ができるようにると思います。

まずは「物件の高値掴みをしない、イレギュラー要素がない物件を選ぶ」といったことが大切になるかと思います。

また、ハザードマップの確認や、都市計画道路の予定、告知事項など、不動産広告では判別しきれないイレギュラー要素についても、細かくチェックをして、慎重に不動産の購入をすることをお勧め致します。

上記のようなチェックが自分で厳しい方は、弊社のような「バイヤーズエージェント」を頼るのも一案と感じます。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

長期優良住宅リフォーム推進事業27 May. 2019

長期優良住宅化リフォーム推進事業とは

平成31年度の受付が開始された(4月10日より)「長期優良住宅化リフォーム推進事業」とは、

質の高い住宅ストックの形成及び子育てしやすい環境の整備を図るため、既存住宅の長寿命化や三世代同居など複数世帯の同居の実現に資するリフォームを推進するために、最大300万円が補助される事業です。

>平成31年度「長期優良住宅化リフォーム推進事業」HP

「長期優良住宅化リフォーム推進事業」の事業概要

【対象事業】

以下の①~③を満たすリフォーム工事

①インスペクションを実施し、維持保全計画・履歴を作成すること

②工事後に耐震性と劣化対策が確保されること

③日常的に使用する居室等の部分が、省エネルギー性、バリアフリー性等のいずれかの基準を満たすもの

※若者が既存住宅取得時に行うリフォームは適用要件を緩和(①、②のみ適用)

【補助率】 1/3

【限度額】 100万円/戸

○ 長期優良住宅(増改築)認定を取得する場合 200万円/戸、さらに省エネ性能を向上させる場合 250万円/戸

○ 三世代同居改修工事を併せて行う場合は、上記の限度額のほか、50万円/戸を上限として補助

「長期優良住宅化リフォーム推進事業」の補助金を受けるためには、何が必要か?!

・リフォーム工事前にインスペクションを実施すること

リフォーム工事に先立って、必ずインスペクション(床・壁の傾きや雨漏り、白アリの被害など、日常生活上に支障があると考えられる劣化事象の有無を把握するための現況調査)を実施する必要があります。

インスペクションで劣化事象が見つかった場合は、今回のリフォーム工事と同時に補修を行うか、維持保全計画に点検・補修等の対応方法と対応時期の明記が必要です。

・リフォーム後の住宅が一定の性能基準を満たすこと

1)構造躯体等の劣化対策及び耐震性の性能が確保されていること

2)原則として、省エネルギー対策など、その他の性能項目のうちいずれか一つ以上の性能が確保されていること

・リフォーム履歴と維持保全計画を作成すること

リフォーム工事の履歴として、工事内容を示す図面、工事写真等を作成し、保存することが必要です。

住宅を長持ちさせるため、維持保全の期間(30年以上)について、少なくとも10年ごとに点検を実施する維持保全計画を作成することが必要です。

「長期優良住宅化リフォーム推進事業」の補助金以外のメリット

・インスペクションのメリット

リフォーム前のインスペクションにより、現在の住まいの劣化状況等を確認でき、腐朽・蟻害箇所や雨漏り箇所など住宅の傷んでいる部分を補修できます。

・構造躯体等の劣化対策及び耐震性が確保されるメリット

構造躯体が長持ちすることにより、長期にわたって住み続けることができます。耐震性が確保されることにより、地震時にも安心して暮らせます。

・性能向上によるメリット

断熱性能が向上することにより、快適に暮らせます。冷暖房の効きが良くなって光熱費が軽減されることも期待できます。耐用期間が比較的短い給排水管の日常点検や清掃、交換がしやすくなります。

・リフォーム工事を進める上でのメリット

リフォーム計画の内容や工事結果について、一定の基準で審査されるため安心です。本事業を実施しようとするリフォーム業者はHP上で公表しています。

まとめ

中古住宅を検討されている方で、リフォームが必要な際には本制度が使えるようでしたら、使われる事をおススメ致します。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

固定資産税22 May. 2019

固定資産税とは

資産(土地や家など)に対して発生する税金で、各市区町村が徴収しています。

固定資産税を地方税として支払わなければならないのは、住宅があり街が形成されると、道路や上下水道の維持、学校などの設備やゴミの収集などの行政サービスが必要になる理由からです。

インフラ整備や行政サービスを行うための財源確保のために、固定資産税の徴収が行われます。

納税義務があるのは、各資産の所有者で、毎年1月1日現在の所有者に対して課税されます。

そのため、その年の1月2日以降に土地およびマイホームを購入した場合は、翌年以降に課税が開始されます。

納付額が決定すると、納税義務者へ納税通知が送られます。

家を購入した場日は、購入後の翌年に納税通知書が届きますので、資金繰りを考慮して、納付期限や金額を事前に見積もって年間の家計費用として考えておかなければなりません。

土地の評価価格は4種類ありますが、固定資産税は4番目の固定資産税評価額で計算されます。

1. 公示価格(国土交通省)

2. 基準値標準価格(都道府県)

3. 相続税路線価格(国税局)

4. 固定資産税評価額(市長村)

※()内は決定機関です。

固定資産税=固定資産評価額×税率で計算されます。

固定資産税には軽減措置があります

所有する住宅や土地が一定の条件を満たしていれば、税負担額を減らすことができます。

控除を受けるためには、軽減される条件が適用されるかを確認し、申告手続きをしなければなりません。

固定資産税の減税ができる条件

■住宅用地(小規模住宅用地・一般住宅用地)

住宅用土地のうち、次の要件を満たしているものは固定資産税が減税されます。

小規模住宅用地(200㎡以下の部分):課税標準の1/6

一般住宅用地(200㎡を超え、住宅の床面積の10倍までの部分):課税標準の1/3

マンション・アパート・戸建住宅が建つ土地は、この減税が適用されます。

但し、固定資産税の課税が確定する1月1日時点において建物が建っていなければなりません。

つまり住宅が建設予定あるいは建設中で、1月1日時点で未完成であれば、住宅用地として固定資産税減税の適用はされません。

■新築の家

新築の建物で、床面積が50㎡以上240㎡以下であれば、建物部分の固定資産税が3年間、あるいは5年間に限り2分の1になります。

建物構造による異なる場合がありますので下記の資料をご参考にしてください。

>長期優良住宅

■空き家

人が住んでいない空き家であっても、住宅用の土地であれば減額措置があります。

先にご説明したのと同様に、200㎡以下の部分については6分の1、また200㎡を超えた場合は床面積10倍までは固定資産税が3分の1になります。

■.認定長期優良住宅

認定長期優良住宅に認定されると、120㎡を超えない範囲で固定資産税が2分の1になります。

減額を受けられる建物の要件は次の通りです。

床面積が50㎡以上、240㎡以下(但し貸家は40㎡以上、240㎡以下)

もし店舗兼併用住宅などであれば、住宅部分の床面積が2分の1以上でなければこの減額措置は受けられません。

まとめ

自分の所有する不動産が、減税対象なるか否かを詳しくお知りにないたい方は、お近くの税務署にお問合せ下さい。

国土交通省HPの下記を参考にして下さい。

>国交省HP

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

空き家率12 May. 2019

空き家率は過去最高の13.6%になりました!

総務省が4月26日発表した2018年10月時点の住宅・土地統計調査によると、国内の住宅総数に占める空き家の割合は過去最高の13.6%でした。

地方を中心に人口減少などで空き家が増え、戸数も最多の846万戸になりました。

また三大都市圏の東京や大阪などでも空き家率は1割を超えており、再開発に影を落としている地域もあります。

>総務省統計局HP

この調査は5年に1度実施され、その結果を「住宅・土地統計調査の結果」として、速報値が発表されます。

空き家の数は13年より26万戸増え、全体に占める割合は0.1ポイント高まりました。住宅総数も179万戸多い6242万戸と過去最多を更新し、大きく世帯数を上回っています。

空き家のうち347万戸は、賃貸や売却用以外で長期間、不在の住宅や取り壊し予定の住宅です。

賃貸用は431万戸、売却用は29万戸、別荘などの「二次的住宅」は38万戸です。

また、空き家率が最も高い都道府県は21.3%の山梨県です。

山梨に続いて20.3%の和歌山、19.5%の長野、19.4%の徳島、18.9%の高知、鹿児島、18.1%の愛媛、18.0%香川、17.6%の香川、17.4%の栃木が上位10県となっています。

別荘が空き屋と集計されるほか、地方では人口減少の影響も大きいと感じます。

この10県内での住宅購入は、非常に慎重にお選びいただく必要があると感じます。

一方で、空き家率が低いのは10.2%の埼玉や沖縄、10.6%の東京、10.7%の神奈川、11.2%の愛知、11.9%の宮城、12.0%の山形、12.6%の千葉、12.7%の福岡、12.8%の京都などです。

賃貸用で入居待ちの物件も含まれますが、空き家が多いと治安面の懸念が高まり、所有者がわからないままでは家を撤去できず、再開発の壁になることもあります。

埼玉県本庄市では、所有者が空き家を解体した土地を無償で借り受け、簡易な公園にする事業を始めたようで、この制度では5年間の固定資産税の支払いを免除してくれます。

>本庄市HP

相続で得た家屋や敷地を売ると、税金がかかる譲渡所得を最大3千万円を差し引ける仕組みがあり、19年末だった期限が4年間延長されました。

空き家の撤去や活用に取り組む市町村への財政支援や、専門家の育成も進めているようです。

なぜ空き家は増えるのでしょうか?!空き家が増える理由とは?!

そもそも空き家は大きく2つに分かれます。

1つは賃貸や売却などの予定がある物件。

もう1つは賃貸や売却などの予定がないその他の住宅物件です。

後者は将来的に使い道のない物件であり、別名「所有者不明家屋」と呼ばれる不動産です。

そのような物件が増える理由としては、

①人口減で需要が伸びていないのにも関わらず大量の住宅建設が続いていること、

②供給過剰だから老朽化が著しい空き家には誰も見向きもしなくなっている、

以上の二つの理由からこのような状態が続き、空き家数が現在も増えています。

まとめ

このような状態が将来にわたって続くと、日本の国力にも影響を及ぼし兼ねないと言われており、今後もこの空き家問題にはいろいろな方面からの注目が集まっています。

これから不動産購入を検討する際には、気になる不動産の周辺状況をよく確認し、空き家が放置されていないかを必ずご確認いただきたいと思います。

空き家が放置されている状態ですと、今後そのエリアでの売却の際に「困ってしまう不動産」となる可能性が高くなりますので、購入には慎重な判断が必要となります。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

土地価格の相場を知る方法29 Apr. 2019

地価の相場は、地域ごとの様々な要因によって形成されていますが、一般の人が地価相場を正確に把握することは、それほど簡単ではありません。

そこで、一般の人には分かりにくい土地の取引価格に対して、適正な指標を与えるために作られた「地価公示」制度があります。

今回はその「地価公示」制度と「相続税路線価」から土地のおよその相場を調べる方法をご紹介します。

「公示地価」・「基準地価」を参考にする

「公示地価」とは、国土交通省が毎年3月下旬ごろ発表する、その年の1月1日現在の標準地の価格のことを指します。

公示する価格は、標準的な土地の更地としての「正常な価格」で単価(円/平方メートル)で表示で表示されます。

「基準地価」とは、都道府県が毎年9月下旬ごろに発表する、その年の7月1日現在の地価を指し、公示地価を補うものになります。

検討している地域周辺の標準地の「公示地価」や「基準地価」から、その地域における地価の相場を知ることができます。

公示地価や基準地価は、国土交通省のHPなどで誰でも簡単に調べることができます。

ただし、公示地価は地域の地価相場を把握するのに便利な指標ですが、あくまでも「標準地」の価格であり、実際に調べたい場所の地価は地域の相場だけではなく、その土地の形状や地形、道路付けなどの個別要因により大きく変化するため、公示地価はあくまで目安として考える必要があります。

「相続税路線価」を参考にする

路線価は国税庁が相続税などの課税のため、国税局長が都市部の道路ごとに決定した土地の単価のことです。

その道路に接する土地は、相続税などの課税上、この単価を基準に評価されます。路線価図は、国税庁のホームページから閲覧できます。

路線価は、公示価格と違って購入したい土地が接する道路の単価がそのまま出ているため、道路ごとの微妙な地価の差が単価に反映されます。

路線価は公示価格のおおむね80%が目安となっているため、路線価を0.8で割り戻すことで「その土地のおおよその相場」を判断することができます。

最終的には、専門家に相談する

公示地価・路線価ともおおよその相場を知る上では参考になりますが、土地の「実勢価格」は、周辺地域の地価トレンドや個別の取引事情などにより、どうしても差が生じてしまいます。

検討中の土地価格について、より詳細な価格について知りたい場合は、不動産業者に相談する必要があります。

販売価格の妥当性に関する情報提供も、きちんと行ってくれる不動産業者(特に仲介をメインで扱う会社)にご相談ください。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************

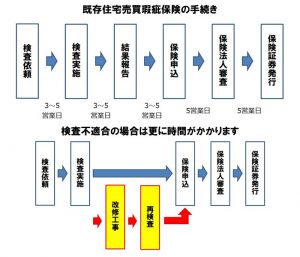

既存住宅売買瑕疵保険07 Jan. 2019

既存住宅売買瑕疵保険を活用しましょう

既存住宅売買瑕疵保険は消費者保護が目的の制度です。特に戸建て住宅の場合は重要な制度なので、積極的に活用しましょう。

※中古住宅の購入は新築と違い難しい面が多いです。だからこそ、各種制度に精通した“不動産仲介会社選び”が最も重要です。

■中古住宅の取引に瑕疵保険が欠かせない理由☆検査機関による現況検査中古住宅の取引に不安が伴うのは、建物の性能に関する情報提供がなされないためです。

既存住宅売買瑕疵保険を利用するためには建築士による現況検査を行い、各瑕疵保険法人が定める検査基準をクリアする必要があります。

つまり、瑕疵保険が利用できる物件は一定の基準をクリアした安全な住宅と言えます。

■最大5年1000万円の保証

既存住宅売買瑕疵保険は、構造躯体と雨水の浸入などに対する最大5年間、1000万円の保険制度です。(給排水管や電気配線・ガス管は保険法人によって取り扱いが異なります) 万が一雨漏れなどの保険事故が発生しても、補修費用を保険金で補うことができるので中古住宅でも安心して購入することができます。

■事業者が倒産しても買主様が保険法人へ直接請求ができます

瑕疵保険は売主である宅建業者もしくは個人間売買の場合は検査会社が手続きする保険制度です。

一般的な賠償責任保険と異なり、万が一保険事故が発生した場合で、その事業者が倒産などで補修責任を履行できない場合だとしても、買主様が保険法人へ保険金を直接請求できる仕組みです。

既存住宅売買瑕疵保険の概要

☆保険対象部分

・構造耐力上主要な部分

・雨水の浸入を防止する部分

・給排水管路※

・給排水設備・電気設備※

※保険法人によって取り扱いが異なります

■保険期間

個人間売買:1年もしくは5年

宅建業者販売:2年もしくは5年

■保険金額

最大1000万円

※免責など諸条件は保険法人によって取り扱いが異なります

■保険金を支払う場合・基本耐力性能を満たさない場合(建築基準法レベルの構造耐力性能を満たさない場合)

・雨漏りなど防水性能を満たさない場合

・(設置工事の瑕疵による)水漏れ、逆勾配※

・(設置工事の瑕疵による)設備の機能停止※

※保険法人によって取り扱いが異なります

既存住宅売買瑕疵保険の種類

既存住宅売買瑕疵保険は売主が宅建事業者か個人なのかによって商品が異なります。また、保険法人にもよりますが、改修工事が必要だと判定された場合、所有権移転後の改修工事でも保険に加入できる特約が利用できる場合があります。

■売主が個人の場合

保険商品:既存住宅売買瑕疵保険(個人間売買タイプ)

保険申込者:検査会社(建築士事務所)

現況検査:検査会社所属の建築士および瑕疵保険法人に登録された検査員

※検査会社所属の建築士が既存住宅状況調査技術者の場合は、瑕疵保険法人の検査員検査が書類審査に省略されます。

☆ポイント

・所有権移転までに瑕疵保険検査基準に合格する必要があります。

・所有権移転後でないと改修工事が実施できない場合は引渡し後リフォーム特約付きの保険手続きを行います。

・住宅ローン減税の築後年数要件を緩和するには、所有権移転までに発行された付保証明書が必要です。

・検査申込から付保証明書発行まで1か月以上かかる場合があります。

■売主が個人で所有権移転後に改修工事やリフォーム工事を実施する場合

保険商品:既存住宅売買瑕疵保険(個人間売買・引渡し後リフォーム特約)

保険申込者:検査会社(建築士事務所)

現況検査:検査会社所属の建築士および瑕疵保険法人に登録された検査員

※検査会社所属の建築士が既存住宅状況調査技術者の場合は、瑕疵保険法人の検査員検査が書類審査に省略されます。

☆ポイント

・保険法人によっては引渡し後リフォーム特約に対応できない法人があります。事前に検査会社へ確認してください。

・検査不適合(劣化などがある)で、所有権移転後の改修工事となる場合は引渡し後リフォーム特約が必要です。この場合の付保証明書は住宅ローン減税の築後年数要件の緩和には利用できません。

・検査合格でも所有権移転後にリフォーム工事を行う場合は引渡し後リフォーム特約が必要です。所有権移転までに検査合格の場合は、住宅ローン減税の築後年数要件の緩和に付保証明書が有効です。検査申込から付保証明書発行まで1か月以上かかる場合がありますのでスケジュールの確認が必要です。

・リフォーム業者は検査会社が承認する事業者でなければなりません。※保険法人によっては検査会社とリフォーム業者が同一でないといけない法人もあります。

■売主が宅建業者の場合

保険商品:既存住宅売買瑕疵保険(売主宅建事業者タイプ)

保険申込者:売主である宅建事業者

現況検査:瑕疵保険法人に登録された検査員

☆ポイント

・売主が宅建業者の場合は、売主の手続きでないと瑕疵保険に加入できません。

・保険申し込み後の検査で不適合(劣化などがある)だった場合、所有権移転までに改修工事を実施して再検査に合格しないと瑕疵保険に加入できません。売主宅建業者のタイプは引渡し後リフォーム特約がありません。

既存住宅売買瑕疵保険の手続きには一定の時間が必要

瑕疵保険は火災保険などと違って申し込みをすれば加入できるわけではなく、検査基準に合格する必要があります。

所有権移転までに行わなければならない手続きもあり、不動産売買契約後の手続きでは間に合わない可能性があります。

木造戸建て住宅を取引する場合は、不動産売買契約前のインスペクションを推奨します。もし不動産売買契約前のインスペクションが難しい場合でも契約前に検査会社へ相談し、手続きに係るスケジュールを確認することが大切です。

既存住宅売買瑕疵保険の注意事項

■住宅ローン減税が目的の場合は要注意

既存住宅売買瑕疵保険の付保証明書があれば住宅ローン減税の築後年数要件を緩和できますが、加入する瑕疵保険のタイプによっては住宅ローン減税には利用できない場合がありますので、注意が必要です。

■築後年数要件を緩和できる場合

・検査基準に合格し、所有権移転までに付保証明書が発行される場合

・引渡し後にリフォームを実施するので引渡し後リフォーム特約付きだが、所有権移転までに検査基準に合格し付保証明書が発行される場合

まとめ

以上、既存住宅売買瑕疵保険の詳細について記載しましたが、非常にややこしいことがご理解いただけると思います。

冒頭で申し上げた通り、大切なのは制度に精通した仲介会社との出会いです。手続きが面倒だからと言って「やっても意味ないですよ」「やらない方がいいですよ」というような事業者とは付き合わないほうが良いと思います。

また、事業者が無知なことも大きな罪です。そういう業者とも付き合わないほうが良いと思います。

このような状況から、実は頼れる仲介会社選びは簡単になっています。初めに問い合わせをした時に、「古い住宅の住宅ローン減税について聞きたい」「瑕疵保険の具体的な手続きを教えてほしい」と問いかけて、ご自身が納得のいく回答が得られるかどうかが判断基準です。

瑕疵保険に限らず、住宅購入者のために用意されている制度をすべて把握して手配するのは困難です。消費者が安心して取引を行うために存在するのが宅建士です。仲介会社選びが最も重要だということをご理解ください。

***************************************************

徹底的にお客様目線【バイヤーズエージェント】のユナイト

**************************************************